估值突破80亿元!国产半导体多晶硅龙头冲刺IPO

来源:@证券市场红周刊微博

汪佳蕊

鑫华科技在国内集成电路用高纯电子级多晶硅市场的占有率稳居首位,获国家集成电路产业投资基金、国投创业基金等头部资本加持。

电子级多晶硅是保障国家科技安全、稳固产业链根基的核心支撑。作为国产半导体多晶硅龙头,江苏鑫华半导体科技股份有限公司(以下简称“鑫华科技”)的科创板IPO已获上交所受理,并于3月15日正式进入问询阶段。

根据中国电子材料行业协会半导体材料分会统计数据,2024年,鑫华科技在国内集成电路用高纯电子级多晶硅市场的占有率超过50%,位居国内市场第一。 依托国家集成电路产业投资基金、国投创业基金、中建投资本、沪硅产业、中金资本等头部机构的加持,鑫华科技在2023年3月完成B轮融资后的估值达80.65亿元。

此次IPO,鑫华科技拟募集资金13.20亿元,重点投向10000吨/年高纯电子级多晶硅产业集群、1500吨/年超高纯多晶硅、1500吨/年区熔用多晶硅、高纯硅材料研发基地项目,以及补充流动资金。

表1:募集资金项目详情

来源:招股书

来源:招股书通过募投项目实施,将实现公司先进产能规模化扩张,加速高端产品推广应用,深化核心技术创新,进一步巩固全球市场地位、提升综合竞争力。

整体业绩呈现V型走势

鑫华科技成立于2015年,主要从事半导体产业用电子级多晶硅的研发、生产与销售。 半导体制造产业链始于电子级多晶硅,至半导体硅片和晶圆制造,最终产出集成电路芯片用于终端产品。电子级多晶硅是支撑整个半导体制造产业的关键基础材料,鑫华科技的相关产品直接应用于半导体硅片与半导体用硅部件生产。

近年来,国家高度重视半导体产业链安全与关键基础材料自主可控,持续出台多项促进产业健康、有序发展的政策举措,极大地加快了半导体材料行业的高质量发展。

2024年,工业和信息化部等七部门联合印发《关于推动未来产业创新发展的实施意见》,明确指出推动有色金属、化工、无机非金属等先进基础材料升级,发展高性能碳纤维、先进半导体等关键战略材料,加快超导材料等前沿新材料创新应用。

半导体制造产业是我国实现高水平科技自立自强的重要产业领域,凭借多年的研发和技术攻坚, 鑫华科技已实现国产电子级多晶硅大规模量产,为我国半导体制造所需核心原材料的自主可控与稳定供应做出重要贡献。

目前,鑫华科技的产品关键指标全面达到国际先进水平,部分核心指标实现超越,产品应用领域实现了从12英寸硅片、6英寸-8英寸硅片、小尺寸硅片到硅部件的全覆盖,已被西安奕材(21.640, 0.52, 2.46%)、沪硅产业、TCL中环(8.980, 0.20, 2.28%)、立昂微(33.370, 0.80, 2.46%)、Ferrotec、有研硅(13.760, 0.33, 2.46%)、中晶科技(36.050, 0.45, 1.26%)等国内几乎所有领先的半导体硅片企业验证和采用,并签署长期供应协议。

财务数据方面, 2022年至2025年前三季度(以下简称“报告期”),鑫华科技实现的营业收入分别为12.74亿元、9.46亿元、11.10亿元、13.36亿元,同期归母净利润分别为1.49亿元、0.46亿元、0.69亿元、1.23亿元,公司整体业绩呈现V型走势, 其中2023年营收与利润均出现大幅回撤,2024年开始逐步修复。对于2023年业绩大幅下滑的原因,鑫华科技表示,主要是受到副产品太阳能(5.560, 0.08, 1.46%)级多晶硅价格波动的影响。

根据纯度,多晶硅可分为太阳能级多晶硅与电子级(半导体级)多晶硅,而鑫华科技在生产电子级多晶硅过程中,由于生产工艺特征,不可避免会产生部分副产品,等级虽未达到电子级,但可以应用于新能源领域,因此作为太阳能级多晶硅销售。但是, 太阳能级多晶硅市场价格在2022年和2023年经历了较为罕见的价格大幅波动,鑫华科技解释称:“2022年太阳能级多晶硅市场价格处于历史高位,且远高于历史均值,导致公司当年净利润基数较高;2023年太阳能级多晶硅市场价格快速下跌,较2022年最大跌幅近80%。” 与此同时,鑫华科技提示:“如果未来副产品太阳能级多晶硅市场价格再次出现大幅波动,仍可能在一定程度上影响公司整体业绩的波动。”

产品结构集中度高

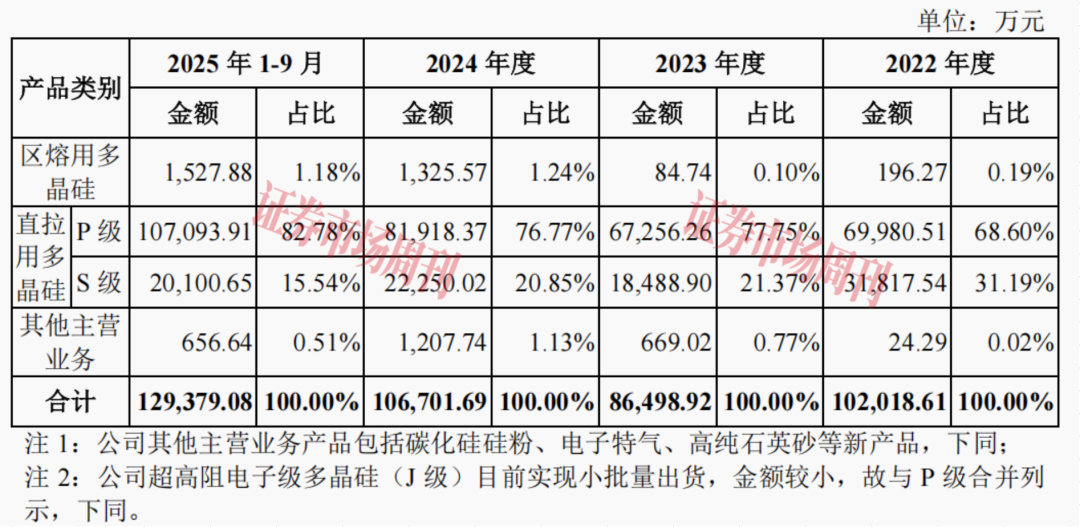

划分产品结构来看,鑫华科技的主营业务产品包括直拉用多晶硅(P级、S级)、区熔用多晶硅和其他,其中直拉用多晶硅为其贡献的收入比重超过97%,产品结构高度集中,品类较为单一。

具体来看,报告期内,公司销售P级直拉用多晶硅的产品收入分别为7.00亿元、6.73亿元、8.19亿元、10.71亿元,分别占当期收入比例的68.60%、77.75%、76.77%、82.78%;同期,公司销售S级直拉用多晶硅的产品收入分别为3.18亿元、1.85亿元、2.23亿元、2.01亿元,分别占当期收入比例的31.19%、21.37%、20.85%、15.54%。鑫华科技的营收集中于直拉用多晶硅产品。

表2:主营业务收入根据产品类别分类情况

来源:招股书

来源:招股书针对产品类型较为单一可能产生的隐患,鑫华科技坦言表示:“如果未来公司未能拓展其他硅基产品的生产和销售,可能导致未来成长空间受限,如果现有电子级多晶硅产品的优势地位被其他材料所替代,则可能对公司的生产经营产生不利影响。”

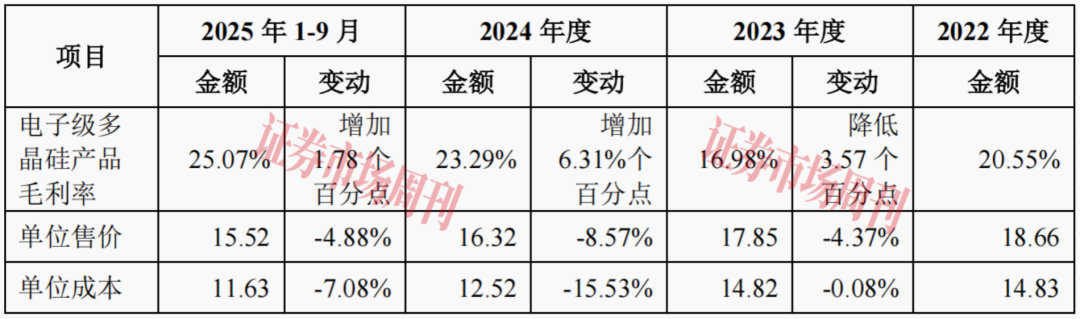

招股书显示,报告期内,公司主营业务毛利率呈现出阶段性波动, 分别为20.55%、16.84%、23.10%、25.08%,其中,电子级多晶硅产品的毛利率分别为20.55%、16.98%、23.29%、25.07%。公司在招股书中指出,毛利率出现波动主要是受电子级多晶硅产品影响: “由于202 3年半导体产业周期下行,S级产品所在市场竞争较为激烈,毛利率下降幅度较大。2024年和2025年1-9月电子级多晶硅产品毛利率持续上升,主要受单位成本下降所致。”

从产品售价来看,报告期内,鑫华科技电子级多晶硅产品的单位售价分别为18.66元、17.85元、16.32元、15.52元,综合变动幅度分别为-4.37%、-8.57%、-4.88%,产品降价趋势明显。 针对产品价格的持续下行,公司表示,这主要是随着公司在生产及销售规模快速扩大、单位成本有所下降的情况下,对下游客户售价合理下降,能够促进公司所在产业链整体健康发展。

表3:电子级多晶硅产品单位价格

来源:招股书

来源:招股书不过,鑫华科技在降价的同时也在控制成本。报告期内,电子级多晶硅的单位成本分别为14.83元、14.82元、12.52元、11.63元,综合变动幅度分别为-0.08%、-15.53%、-7.08%,其中公司后两期单位成本下降幅度较高。

公司在招股书中提示风险:“未来若公司不能保持较好的技术研发、成本控制和客户开发能力,产品竞争力有所下降,半导体市场持续低迷或继续下行,S级电子级多晶硅产品价格继续下降,将影响公司主营业务毛利率;若副产品太阳能级多晶硅市场价格持续下降或保持低位,公司将面临其他业务毛利率继续下滑或持续较低的风险。前述因素均会导致公司综合毛利率波动,进而可能给公司生产经营活动带来不利影响。”

第一大客户是关联方

鑫华科技销售的产品包括电子级多晶硅以及副产品,报告期内,其向前五大客户的销售比例合计分别为53.84%、66.18%、66.58%、71.34%,客户集中度逐年攀升。 鑫华科技对此提示:“如果未来公司主要客户的采购、经营战略发生较大变化,或主要客户资信情况发生重大不利变化,或因公司产品质量问题与客户发生纠纷,或因技术原因等因素无法满足客户的需求,则公司经营业绩将面临下降或增速放缓的风险。”

从客户结构来看,TCL中环于2022年位列鑫华科技第二大客户,2023年至2025年前三季度进一步跃升为第一大客户。 报告期内,公司通过TCL中环及其下属公司实现的销售收入分别为1.42亿元、2.12亿元、2.43亿元、3.15亿元,对应的收入占比分别为11.15%、22.37%、21.93%、23.58%,合作规模与收入贡献持续走高。

值得一提的是,TCL中环与鑫华科技的关系匪浅。TCL中环除了是公司的大客户外,还与公司存着关联关系。

根据招股书披露, TCL中环及其下属公司由TCL科技(4.320, 0.05, 1.17%)所控制,2022年7月,鑫华科技与TCL科技全资子公司天津硅石签订增资协议,同意对内蒙古鑫华进行增资,天津硅石持有内蒙古鑫华40%股权,作为重要子公司的少数股东,天津硅石视同为鑫华科技的关联方。 并且,出于谨慎性原则,TCL科技控制的TCL中环及其下属公司与公司之间的交易往来自2021年1月起比照关联交易披露。

与此同时,内蒙古鑫华(由鑫华科技持股60%,天津硅石持股40%)还是鑫华科技此次募集资金投资项目“10000吨/年高纯电子级多晶硅产业集群项目”和“1500 吨/年超高纯多晶硅项目”的实施主体。 上述两个项目投产后,TCL科技如若向内蒙古鑫华采购产品,则存在募集资金投资项目导致关联交易增加的风险。

此外,公司另一核心客户沪硅产业同样存在关联方与客户的双重身份。 2023年至2025年前三季度,鑫华科技通过大客户沪硅产业实现的销售收入分别为1.24亿元、1.62亿元、1.87亿元,对应的收入占比分别为13.15%、14.57%、14.00%, 销售收入逐年增加且稳居鑫华科技第三大客户的位置。在股权层面,截至招股书签署日,沪硅产业持有公司1341.94万股,持股比例为0.9%,是鑫华科技的股东。

另外,沪硅产业还通过提名董事的方式与鑫华科技进一步绑定合作关系。招股书显示,在鑫华科技董事会成员中,李炜由沪硅产业提名并担任公司董事,任期为2025年3月至2028年3月。根据招股书披露的简历信息,李炜自2015年12月至今,历任沪硅产业的执行副总裁、董事会秘书、常务副总裁等核心职务。

-

-

港交所“一天四锣”!四家硬科技企业同日挂牌

3月30日,港交所现“最忙星期一”。华沿机器人、德适生物、瀚天天成与极视角四家硬科技企业同日挂牌,“一天四锣”引发市场瞩目。南都湾财社记者观察发现,在这四家同日上市企业的业务底层,流淌着一条围绕“AIR”(AI+Robot)赛道的产业链主线。

넶2 2026-03-31 -

“三桶油”去年赚超3100亿元,近期股价集体创新高

今年3月以来,“三桶油”股价集体创新高。

随着中国石油(601857.SH)30日披露2025年年度报告,“三桶油”的2025年财报已尽数披露完毕。2025年,中国石油实现营业收入2.86万亿元,同比下降2.5%;实现归属于母公司股东的净利润为1573亿元,同比下降4.5%넶3 2026-03-30

- 2026-04-01

- 2026-03-31

- 2026-03-30

- 2026-03-30

- 2026-03-29

- 2026-03-26

- 2026-03-26

- 2026-03-25